Rapport : Baisse des taux de la BNS

Une décision technique, un impact bien réel pour la Suisse

Le 21 mars 2025, la Banque nationale suisse (BNS) a abaissé son taux directeur à 0,25 %. Si la mesure peut sembler lointaine ou abstraite, elle a pourtant des effets très concrets sur notre économie, notre épargne, notre pouvoir d’achat et même notre monnaie. SHARP vous aide à comprendre ce que cela change vraiment.

Pourquoi la BNS baisse ses taux ?

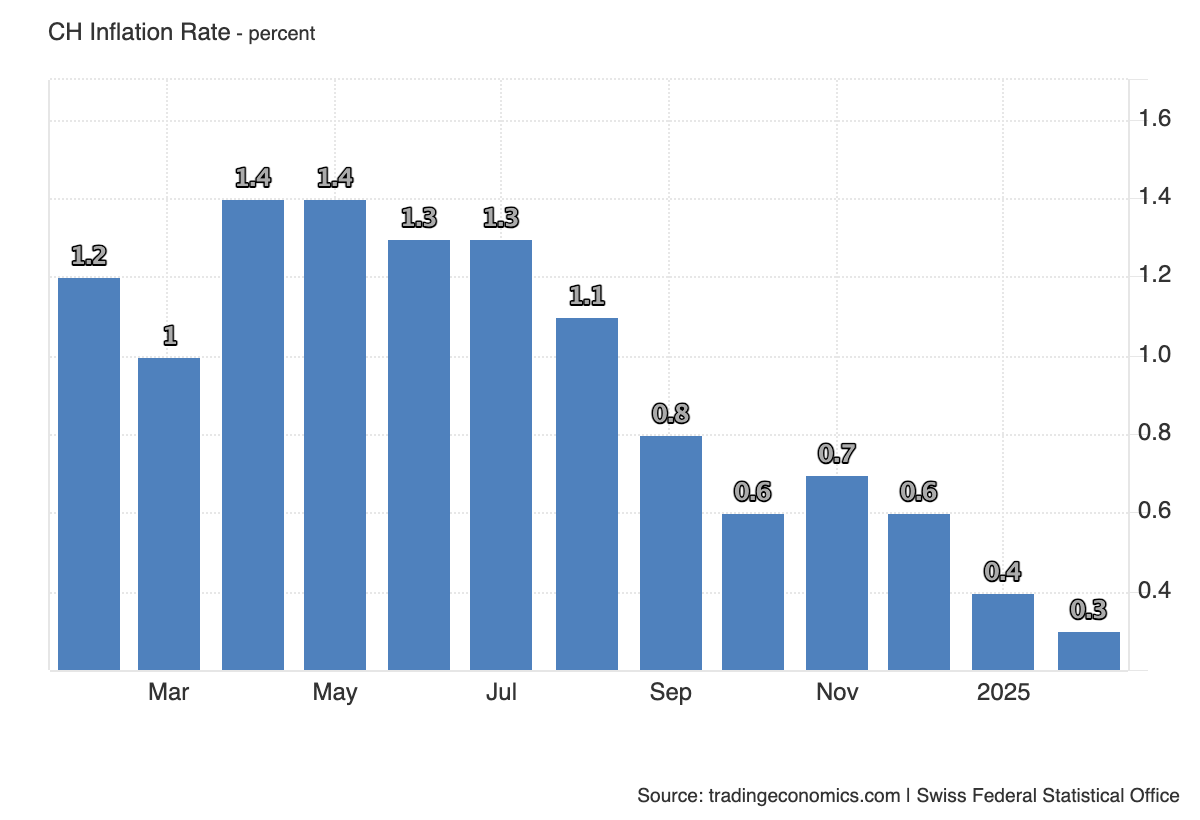

La Suisse connaît une inflation faible, bien inférieure à celle de ses voisins européens. Avec seulement 0,3 % d’inflation en février.

la BNS agit préventivement pour éviter un ralentissement trop prononcé de l’économie, notamment via une baisse de la consommation ou des investissements.

Les objectif de la BNS sont multiples, on peur relever les principaux :

1. Stimuler la demande intérieure

2. Soutenir la compétitivité des exportations suisses

3. Éviter une désinflation prolongée

1. Les ménages suisses au cœur de la dynamique monétaire suite à la volonté de stimuler la demande intérieure

Quand la Banque nationale suisse (BNS) baisse son taux directeur, cela ne reste pas dans les hautes sphères de la finance. Les effets sont très concrets pour les ménages suisses, notamment dans trois domaines : les crédits, l’épargne et, à plus long terme, les loyers.

Des crédits hypothécaires un peu moins chers

En Suisse, de nombreux prêts immobiliers sont liés au taux SARON, qui suit de près les décisions de la BNS. Avec la baisse du taux directeur à 0,25 %, les hypothèques SARON deviennent plus avantageuses.

Cela veut dire que les personnes ayant ce type d’hypothèque peuvent voir leurs mensualités diminuer. C’est aussi une bonne nouvelle pour celles et ceux qui souhaitent acheter un bien : le crédit devient plus accessible, même si les prix de l’immobilier restent élevés dans les grandes villes.

D’après l’agence Bernard-Nicod, les taux fixes sur 10 ans sont retombés autour de 2,1 %, contre près de 3 % en 2023.

Une épargne qui rapporte encore moins

Quand les taux baissent, les banques réduisent aussi les intérêts versés sur les comptes d’épargne. Résultat : l’argent que vous laissez à la banque rapporte peu, voire presque rien.

Cela pousse de plus en plus de Suisses à chercher d’autres solutions pour faire fructifier leur épargne, comme les fonds indiciels (ETF), les actions, ou encore l’investissement immobilier. Mais ces choix impliquent aussi plus de risques.

Des loyers qui pourraient baisser… plus tard

En Suisse, les loyers sont liés à un taux de référence, qui évolue en fonction des taux d’intérêt. Si la baisse actuelle se poursuit, il est possible que ce taux baisse à son tour — et donc que certains loyers suivent.

Mais attention : cela ne se fait pas du jour au lendemain. Les effets prennent du temps et dépendent aussi des clauses du contrat de location. Pour les locataires, c’est une évolution à suivre de près, mais il faudra patienter.

Sources :

- Bernard-Nicod – Baisse des taux : quels effets sur l’immobilier ?

- Imvesters – Comprendre l’impact sur les hypothèques et l’épargne

- Wüest Partner – Le taux de référence et les loyers

2. Un franc suisse affaibli : une bonne nouvelle pour les entreprises exportatrices suisses ?

Quand la BNS baisse son taux directeur, elle n'agit pas seulement sur les crédits ou l’épargne. Elle influence aussi, de manière indirecte, la valeur du franc suisse.

Pourquoi le franc suisse est si fort ?

Le franc est ce qu’on appelle une monnaie refuge. En période d’incertitude (guerres, inflation, ralentissement mondial), les investisseurs du monde entier ont tendance à acheter des francs pour se protéger. Cela pousse sa valeur à la hausse.

Mais un franc trop fort pose problème : les produits suisses deviennent plus chers à l’exportation, ce qui peut nuire aux ventes de nos entreprises à l’étranger.

Que cherche à faire la BNS avec cette baisse ?

En baissant ses taux, la BNS rend le franc moins attractif pour les investisseurs étrangers. Cela peut contribuer à affaiblir légèrement sa valeur par rapport à l’euro ou au dollar.

C’est une stratégie utile pour un pays comme la Suisse, qui exporte près de la moitié de son PIB. Si le franc baisse, nos entreprises peuvent vendre leurs produits à des prix plus compétitifs sur les marchés mondiaux.

Par exemple, des groupes comme Nestlé, Swatch, Logitech ou encore des PME spécialisées dans les machines de précision ou les équipements médicaux pourraient bénéficier d’un franc un peu plus faible.

Un équilibre difficile à maintenir

Cela dit, la BNS marche sur une ligne fine : elle ne veut pas déclencher d’inflation ou créer une perte de confiance dans la monnaie. Elle ajuste donc ses décisions au fil des données économiques, avec prudence.

Sources :

- BNS – Politique monétaire et taux directeur

- RTS – La BNS tente d’affaiblir le franc pour soutenir l’économie suisse

- Allnews – L’effet des taux bas sur le franc suisse

3. L’économie suisse sous surveillance : entre prudence et relance mais surtout eviter la désinflation

Avec cette décision de baisse de taux, la Banque nationale suisse envoie un signal : elle préfère agir tôt pour soutenir l’économie, même si la situation n’est pas encore critique.

Une croissance qui ralentit, mais ne s'effondre pas

La BNS prévoit une croissance du produit intérieur brut (PIB) comprise entre 1 % et 1,5 % pour 2025. C’est modeste, mais loin d’une récession. Ce chiffre traduit une économie qui avance, mais à un rythme ralenti, notamment à cause de la conjoncture mondiale :

- Le commerce mondial est sous tension

- L’Allemagne, premier partenaire économique de la Suisse, peine à redémarrer

- La Chine ralentit

La BNS agit de manière préventive

En baissant ses taux maintenant, la BNS cherche à éviter une dégradation plus marquée dans les mois à venir. C’est une politique dite "accommodante", qui vise à stimuler :

- La consommation

- L’investissement des entreprises

- Et les exportations suisses, en affaiblissant le franc

Un œil sur les risques

La BNS garde toutefois un ton prudent. Elle sait que des taux trop bas pendant trop longtemps peuvent :

- Alimenter une surchauffe sur certains marchés (immobilier, actions)

- Encourager la prise de risque excessive

- Et réduire la marge de manœuvre future si un vrai choc économique survenait

C’est pourquoi elle indique suivre de près l’évolution des prix, de la croissance, et du franc suisse. D’autres baisses de taux sont possibles, mais seulement si la situation l’exige.

Sources :

- Communiqué de presse BNS – 21 mars 2025

- RTS – Analyse de la situation économique suisse

- Allnews – Croissance modérée, risques surveillés

La Suisse a été l’un des rares pays au monde à expérimenter des taux d’intérêt négatifs pendant plus de 7 ans.

Entre 2015 et 2022, la BNS a maintenu son taux directeur en territoire négatif, atteignant un plancher de -0,75 %.

Pourquoi ? Pour dissuader les investisseurs étrangers de se ruer sur le franc suisse, considéré comme une valeur refuge, ce qui l’aurait rendu trop fort — et donc pénalisant pour les exportations suisses.

Conséquence surprenante :

Certaines banques ont même commencé à faire payer les clients fortunés… pour déposer de l’argent !

Aujourd’hui encore, la Suisse reste un exemple unique de gestion monétaire non conventionnelle à l’échelle mondiale.

Pour conclure

La baisse du taux directeur de la BNS n’est pas qu’un ajustement technique. C’est une décision stratégique qui influence directement notre économie, nos entreprises, et nos finances personnelles.

Chez SHARP, notre mission est de rendre ces enjeux clairs et accessibles.

Abonnez-vous à la newsletter SHARP pour rester informé(e) de l’économie qui vous concerne vraiment.