Pour nous, pas de retraite. Les trois piliers sous tension.

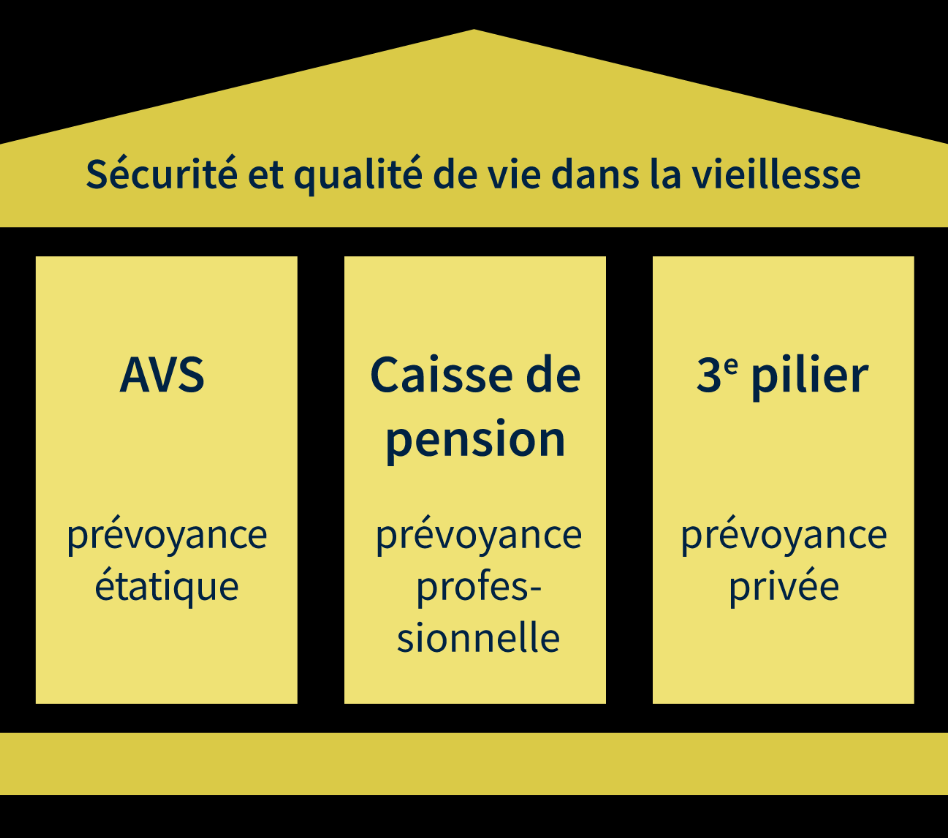

Les 3 piliers

La Suisse a mis en place un système de retraite en trois piliers censé assurer un niveau de vie convenable aux seniors.

Le 1er pilier (AVS/AI) est un système public par répartition qui couvre les besoins vitaux. Selon la Constitution (art.112), l’AVS doit « couvrir adéquatement les besoins vitaux ». Il est financé par des cotisations sociales (4,2 % du salaire pour les employés, 4,2 % pour l’employeur, 7,8 % pour les indépendants) et par des taxes (TVA, tabac, jeux). L’âge de la retraite AVS est actuellement de 65 ans pour tous (hommes et femmes depuis 2024 finpension.ch), avec des abattements de pension de –6,8 % par année anticipée et des bonifications de +5 à +33 % par année retardée.

- Pension minimale vs maximale : pour toucher une rente AVS à taux plein (entre 1’175 et 2’350 CHF par mois), il faut avoir cotisé chaque année de 20 à 65 ans et un revenu moyen d’environ 84’600 CHF/an. Un an de retraite anticipée réduit la rente d’environ 6,8 %.

Le 2e pilier (LPP/BVG) est une assurance professionnelle obligatoire par capitalisation. Selon la Constitution (art.113), il doit permettre à chacun de « maintenir son niveau de vie antérieur ». L’épargne est financée par les cotisations de l’employé et de l’employeur (en général 50–50). Ce capital accumulé est transformé en rente via un taux de conversion fixé par la loi (6,8 % aujourd’hui) pour la part obligatoire. En pratique, les caisses de pension appliquent souvent un taux inférieur (en moyenne ~5,3 %). Des dispositions existent pour les prestations décès ou invalidité au 2e pilier.

Le 3e pilier regroupe l’épargne individuelle volontaire. Il se divise en 3a (lié) et 3b (libre). Les versements 3a (1re pilier complémentaire) sont plafonnés et déductibles d’impôts (7’056 CHF/an en 2024 pour un salarié, ou 20 % du revenu pour un indépendant, max ~34’128 CHF). Les fonds 3a ne peuvent être retirés qu’à partir de 5 ans avant la retraite (âge 60/59 au plus tôt) ou dans quelques cas (achat de logement, démarrage d’entreprise, etc.). En revanche, le pilier 3b est libre (comptes d’investissement, assurances-vie, actions, etc.) sans avantage fiscal ni contrainte de retrait.

Dans les faits, l’épargne du 3e pilier reste modeste pour nombre de Suisses. Fin 2021, le total des avoirs 3a atteignait déjà près de 142 milliards de CHF, soit plus du double de 2007. Mais cette épargne volontaire ne remplace pas à elle seule un 2e pilier faible ou des rentes AVS basses.

Aujourd’hui

Avantages et failles démographiques (1er pilier)

Le premier pilier était autrefois financé par beaucoup de jeunes par rapport aux retraités. Or, la démographie a radicalement changé : l’espérance de vie augmente tandis que le taux de natalité reste historiquement bas. L’étude UBS souligne que l’AVS « dépend plus que tout autre [système social] de la démographie suisse ». En pratique, les projections confirment un déséquilibre croissant : le déficit cumulé de l’AVS (avant réformes) était estimé à plus de 1’000 milliards. Les réformes fiscales AVS 2020 et AVS 21 ont réduit ce déficit à environ 654 milliards (≃90 % du PIB) fin 2022. Ces mesures stabilisent provisoirement les comptes, mais seulement jusqu’en ~2030. Sans nouvelles réformes, les déficits réapparaîtront après 2030 (des chiffres officiels anticipent un déficit structurel dès cette échéance). Cette situation pèse d’abord sur les jeunes générations : comme le note UBS, « les deux dernières réformes sont largement financées par les jeunes générations, sur les épaules desquelles pèse également la dette restante ».

Pressions sur la LPP (2e pilier)

Le deuxième pilier fait également face à des tensions. Le taux de conversion légal (qui détermine la rente annuelle versée par rapport au capital accumulé) de 6,8 % est historiquement trop élevé par rapport aux conditions actuelles. Avec une espérance de vie qui augmente et des rendements financiers faibles (souvent <5 %), un taux de 6,8 % crée un transfert de richesse des actifs vers les retraités. Pour donner un ordre d’idée, un capital de 100’000 CHF produit aujourd’hui une rente annuelle de 6’800 CHF (à 6,8 %). La réforme LPP-21, approuvée en 2023, abaisse ce taux minimum à 6,0 % pour la partie obligatoire. Concrètement, 100’000 CHF donneront 6’000 CHF/an au lieu de 6’800, soit une perte de près de 12% du revenu de retraite purement acquis. De surcroît, beaucoup de caisses de pension appliquent déjà un taux moyen d’environ 5,3 % (car le 6,8 % ne vaut que sur la partie obligatoire).

Par ailleurs, la LPP ne couvre pas tous les revenus ni toutes les catégories de travailleurs. Le financement obligataire commence autour de 22’000 CHF de salaire (seuil d’entrée) et plafonne vers 88’000 CHF (voire complété par des caisses « enveloppantes »). Les bas salaires et le travail à temps partiel (souvent exercés par des femmes) sont donc moins bien couverts. L’effet combiné est une inégalité grandissante : d’un côté, les petites retraites du 1er pilier ont été compensées pour tous (AVS 21), mais du 2e pilier, beaucoup bénéficient de rentes bien inférieures à ce qu’ils ont cotisé. Selon une étude de Swiss Life, les retraitées suisses touchent en moyenne environ 1/3 de moins que les retraités hommes (36’000 CHF/an contre 55’000 CHF/an). Cette « gender pension gap » reste stable dans le temps malgré les écarts de salaires et de carrière. À l’autre bout de l’échelle, le 2e pilier prélève massivement sur les actifs au profit des aînés. D’après le syndicat des assurances (SIA), environ 7 milliards de CHF sont redistribués chaque année des actifs vers les retraités dans le 2e pilier. Cette ponction silencieuse (via le taux de conversion légal) choque les nouvelles générations, qui se disent de moins en moins disposées à financer ces « majorations » salariales déguisées.

Enfin, les indépendants restent en grande partie hors de la 2e pilier (encore que la loi ait rendu l’affiliation obligatoire pour les hauts revenus depuis 2022). Beaucoup d’indépendants doivent donc miser sur le 3e pilier ou rester avec une retraite presque entièrement AVS. Or, contrairement aux employés, leur provision légale est faible : un indépendant pauvre pourrait toucher une rente AVS minime faute de nombreux cotisations, et n’a pas de rente LPP à quoi se raccrocher.

Et maintenant ?

Le constat est clair : les trois piliers actuels montrent leurs limites sous la pression démographique et économique. Faut-il pour autant dramatiser ? Plusieurs pistes méritent d’être explorées, en complément des réformes structurelles :

- Renforcer l’épargne individuelle (3e pilier 3a/3b) : chacun est encouragé à compléter sa prévoyance par des placements volontaires. L’épargne 3a progresse (depuis 2007 elle a plus que doublé, atteignant ~142 mrd CHF fin 2021), mais beaucoup de jeunes n’y souscrivent pas suffisamment. Plutôt que de miser uniquement sur l’Etat ou l’entreprise, il faut prendre en main son propre avenir financier : ouvrir plusieurs 3a, investir dans des fonds ou assurer sa prévoyance en cas de risque (invalidité, etc.) reste fiscalement avantageux.

- Diversifier les placements : historiquement, le rendement réel des rentes légales est faible (AVS suit l’inflation, LPP ~4–5 %/an après longue carrière). Les particuliers peuvent chercher un meilleur rendement par l’investissement en actions ou en immobilier. Par exemple, l’indice suisse (SMI) a rapporté en moyenne 5–8 % annuels sur le long terme (hors inflation), mais avec une volatilité élevée. L’or peut servir de « valeur refuge » en période d’inflation, tandis que les crypto-monnaies (Bitcoin, etc.) offrent un potentiel de gain élevé et un risque extrême. Il faut cependant faire preuve de lucidité économique : ces actifs comportent des cycles de marché et ne garantissent rien. Placer une part de son patrimoine dans la Bourse ou dans l’or peut améliorer le rendement global, mais nécessite discipline et diversification (par ex. épargner régulièrement dans un fonds indiciel ou un plan d’épargne).

- Allongement et flexibilité du travail : la loi AVS 21 a uniformisé l’âge de la retraite à 65 ans, mais de nombreux experts et les partis de jeunesse, militent pour assouplir davantage le départ. Travailler « plus longtemps » (tous sexes confondus) permet d’accroître ses cotisations et de réduire le nombre d’années de rente à payer. Une formule intéressante serait de rendre la retraite plus flexible : primes pour prolonger son activité au-delà de 65 ans (bonification fiscale, boni de fin de carrière) et pénalités pour retraite anticipée brutale. L’idéal serait de faire « valoir le travail » dans les formules de calcul et non de le décourager : le modèle actuel, qui offre des aides sociales et « suppléments » généreux à ceux qui partent tôt, va à l’encontre d’une approche équitable (de l’avis des jeunes politiciens, ces incitations inverses sont « contre-productives »).

En somme, la retraite à la suisse ne tient plus que par un fil. Le système a fonctionné quand la démographie était favorable, mais il doit désormais s’ajuster aux réalités modernes : population vieillissante, faibles rendements obligataires, carrières diversifiées. Il ne faut pas céder à la panique, mais rester réaliste : notre génération de futurs retraités ne peut espérer les mêmes rentes que les baby-boomers si elle n’augmente pas sa propre épargne et sa durée de travail.

Conclusion

Le « modèle suisse » des trois piliers a été une solution originale pour éviter la pauvreté des anciens, mais il repose de plus en plus sur des « hypothèses de rente » difficiles à tenir. Les déséquilibres démographiques et économiques pèsent sur l’AVS et la LPP, creusant les inégalités (selon l’âge, le sexe ou le statut professionnel). Les réformes à venir devront combler les trous budgétaires sans tuer le modèle par répartition. En attendant, chaque individu est invité à faire preuve de responsabilité : connaître son dossier de retraite, épargner de façon autonome, et investir judicieusement. C’est un appel à la lucidité économique : dans un contexte de taux bas et de dette grandissante, on ne peut plus imaginer des rentes généreuses financées par la hausse indéfinie des cotisations.

En résumé, les piliers traditionnels ne suffiront peut-être plus. Mais en combinant prudence politique (réformes AVS/LPP), épargne personnelle accrue (3e pilier, Bourse, or…) et flexibilité du marché du travail, il est encore possible de bâtir un système plus durable et équitable pour tous.

Sources et références :

- Wikipedia – AVS/LPP/3e pilier – Pour les définitions générales, âges de départ, taux de cotisation

- Finpension.ch – Pour les plafonds de cotisation 3a, taux de conversion, exemples de rendements

- sozialesicherheit.ch – Portail de la Confédération sur les assurances sociales : chiffres clés AVS, évolution historique, LPP

- ubs.com – Études économiques UBS sur la démographie et les scénarios de déficit de l’AVS

- Swissinfo.ch – Données sur les écarts de rente hommes-femmes

- svv.ch – Syndicat suisse des assurances : redistribution dans la LPP, taux effectifs appliqués, critiques des jeunes

- Piguet Galland – Analyses stratégiques sur la prévoyance privée, alternatives d’investissement

- OFAS / CHSS (Confédération) – Rapports officiels sur les réformes AVS21, LPP21, projections démographiques