Rapport : Chaos global, les vraies cartes à jouer pour la Suisse face à Trump.

Trump frappe fort. Et la Suisse encaisse.

Introduction : un tournant protectionniste mondial

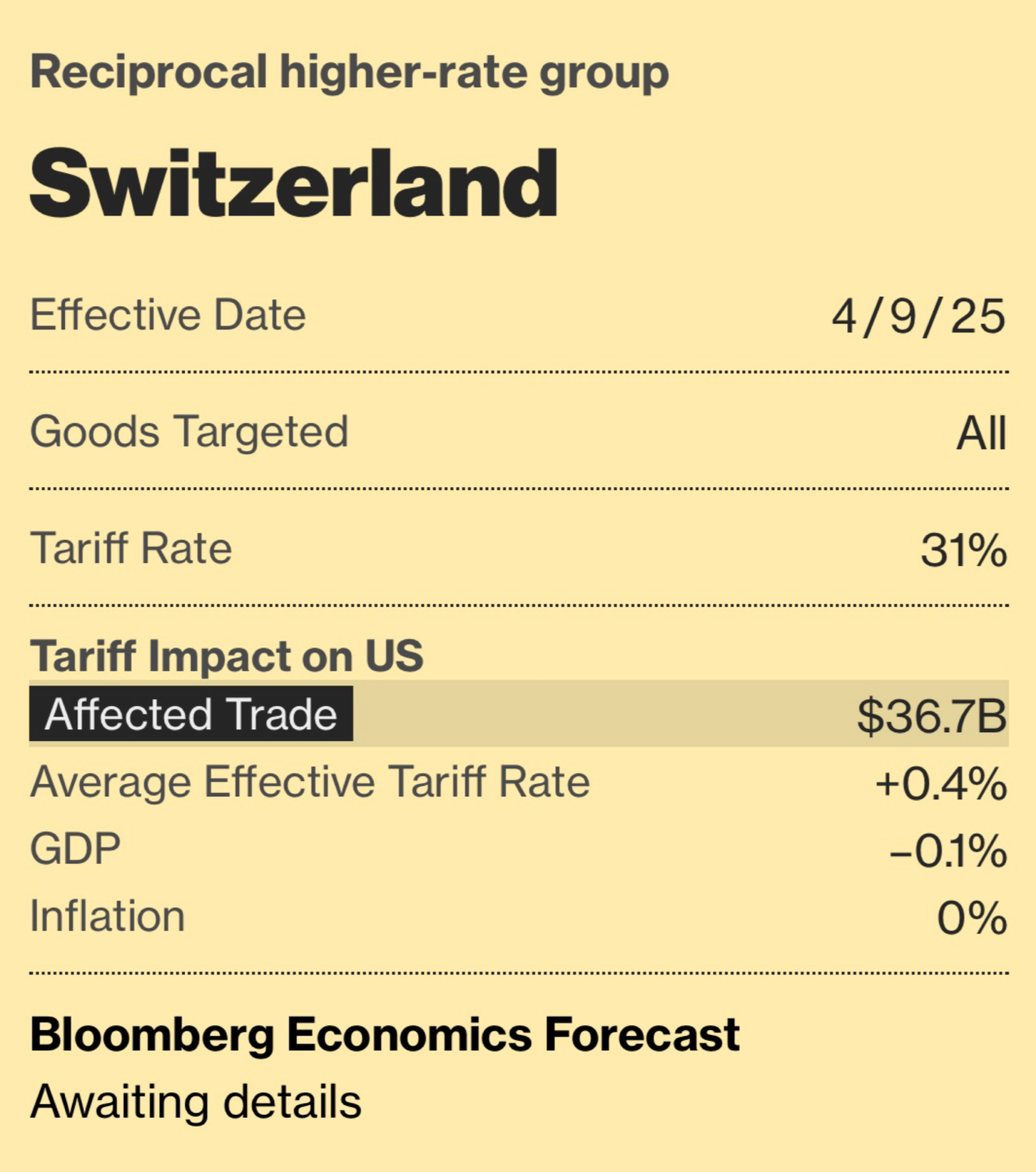

Le 2 avril 2025, Donald Trump dévoile sa logique : imposer aux autres pays des tarifs « réciproques » fondés sur des calculs internes intégrant TVA et barrières non tarifaires. Résultat : 31 % de droits de douane sur tous les produits suisses exportés vers les États-Unis, soit 36,7 milliards USD visés. Un choc asymétrique. Berne, surprise, conteste les chiffres. Mais le coup est parti.

Alors que l’UE se voit taxée à 20 %, le Japon à 24 %, la Suisse est l’un des pays les plus lourdement ciblés. Derrière ce geste ? Une volonté politique de frapper fort, vite, et symboliquement. Ce rapport analyse l’impact concret de ces mesures sur les deux rives de l’Atlantique et explore les marges d’action de la Suisse dans un monde qui se referme.

Impacts aux États-Unis : croissance sous pression, inflation maîtrisée, marchés nerveux

Les tarifs douaniers généralisés imposés par Donald Trump début avril 2025 marquent un tournant dans la politique économique américaine. S’ils visent à renforcer la production nationale, leurs répercussions macroéconomiques s’avèrent plus contrastées.

Croissance en décélération

Sur le plan de la croissance, le choc est clair : ces nouveaux tarifs agissent comme une taxe additionnelle sur de nombreux biens importés, affectant à la fois les intrants industriels et les produits de consommation courante. Le surcoût généré fragilise les marges des entreprises et pèse sur le pouvoir d’achat des ménages.

Bloomberg Economics estime une perte directe de 0,1 point de PIB en 2025, tandis que les analystes de l’UBS évoquent un ralentissement bien plus marqué si le régime tarifaire perdure : la croissance américaine pourrait tomber sous la barre des 1 %, contre une prévision initiale autour de 2 %. Cette contraction serait due à une baisse simultanée de la demande intérieure et des exportations américaines, en raison des mesures de rétorsion attendues.

Inflation modérée, incertitude renforcée

L’effet inflationniste des tarifs est plus nuancé. Si certains biens voient leurs prix augmenter, la dynamique globale reste contenue grâce à trois facteurs : la modération de la demande, la substitution vers des produits locaux, et une dépréciation modérée du dollar. Ce dernier phénomène lié à la recherche de sécurité des investisseurs a amorti en partie le renchérissement des importations.

Le président de la Fed de Saint-Louis, Alberto Musalem, a évoqué un risque de dépassement temporaire de la cible des 2 %, mais la majorité des analystes privilégie un scénario d’inflation maîtrisée. Pour l’instant, l’enjeu principal reste la croissance, pas les prix.

Réaction des marchés : stress et repositionnement

Les marchés financiers ont très mal accueilli l’annonce du 2 avril. Dans les 48 heures suivant le discours de Trump, les contrats à terme sur le S&P 500 ont perdu 3,3 %. L’indice paneuropéen STOXX 600 a reculé de 2,3 %, révélant une inquiétude généralisée quant à une possible récession globale.

Dans ce climat d’incertitude, les capitaux ont massivement fui les actifs risqués. Les rendements des obligations américaines à 2 et 10 ans ont respectivement chuté à 3,8 % et 4,1 %, signalant un changement de cap attendu de la politique monétaire. Le dollar s’est affaibli face aux devises refuge (yen, franc suisse), et l’or a brièvement atteint un pic à 3 100 USD l’once avant de refluer légèrement.

La Fed, prise entre deux feux

Face à ce choc, la Réserve fédérale se retrouve dans une position délicate. D’un côté, elle doit éviter un emballement des prix sur certains segments ; de l’autre, elle fait face à un ralentissement conjoncturel croissant. Les anticipations de marché ont déjà intégré trois baisses de taux de 25 points de base d’ici à la fin 2025, contre deux auparavant.

Trump, de son côté, accentue la pression. Le 4 avril, il appelle publiquement Jerome Powell à « arrêter de faire de la politique » et à « baisser les taux maintenant ». Ce type d’ingérence directe, rare dans l’histoire récente, accentue la politisation de la politique monétaire et risque d’altérer la crédibilité de la Fed à long terme.

Pour l’heure, l'institution se veut rassurante. Elle indique vouloir « agir avec discernement », mais reconnaît que la guerre commerciale en cours complique son mandat. Le consensus parmi les gouverneurs semble évoluer vers un assouplissement prudent, afin de soutenir l’activité sans nourrir une inflation inutile.

Transmission à la Suisse : choc sur les exportations, ajustements monétaires et diplomatie sous tension

Washington a déclenché un choc externe majeur pour une économie aussi ouverte que la Suisse. Derrière l’annonce formelle se cache un basculement structurel : celui d’un monde où même les nations traditionnellement neutres peuvent devenir les cibles collatérales d’une stratégie électoraliste et unilatérale.

Un partenaire-clé directement visé

En 2024, les États-Unis représentaient le premier partenaire commercial individuel de la Suisse, avec près de 53 milliards CHF d’exportations, soit environ 18 % des biens suisses vendus à l’étranger (hors métaux précieux). Ce chiffre surpasse même les volumes destinés à l’Allemagne. L’impact est donc immédiat : un tarif de 31 % signifie, mécaniquement, une hausse des prix pour les clients américains, menaçant la compétitivité-prix des produits suisses. L’industrie pharmaceutique, l’horlogerie de luxe et la mécanique de précision trois piliers de l’export helvétique sont en première ligne.

Pour les entreprises concernées, cela se traduit par une contraction prévisible des commandes, des risques de reports ou d’annulations, et des décisions d’investissement différées. Certaines entreprises (comme Roche, ABB ou Georg Fischer) possèdent des relais aux États-Unis et peuvent réagir rapidement via la production locale ou le rebranding logistique. Mais pour la majorité des PME industrielles, notamment en Argovie, Saint-Gall ou dans le Jura, les marges de manœuvre sont plus réduites.

Un choc conjoncturel à effets systémiques

Ce choc commercial intervient alors que la conjoncture suisse était déjà fragilisée par le ralentissement global. Le SECO (Secrétariat d’État à l’économie) a revu ses prévisions de croissance à la baisse : les risques de voir l’économie évoluer "moins favorablement que prévu" se sont accrus depuis l’annonce américaine. La BNS, quant à elle, considère désormais le durcissement commercial des États-Unis comme un "risque global sérieux".

L’effet domino pourrait se déployer via :

- une baisse de la production industrielle exportatrice ;

- un recul des investissements privés dans les secteurs exposés ;

- une hausse du chômage partiel si les carnets de commande ne se remplissent pas.

À noter que près de 40 % de la valeur ajoutée suisse est liée aux exportations. Une contraction de la demande américaine ne se limite donc pas à un enjeu de commerce extérieur, mais impacte le tissu économique interne de manière large.

Taux de change : le piège de la valeur refuge

Autre canal de transmission : la pression sur le franc suisse. Dès les premières annonces tarifaires, le franc s’est apprécié notamment face à l’euro, sous l’effet classique de son rôle de valeur refuge. Dans un monde incertain, les investisseurs se ruent vers les devises considérées comme stables. Résultat : le taux EUR/CHF est retombé autour de 0,94, son plus bas depuis 2020.

Cette appréciation, si elle se prolonge, pourrait peser encore davantage sur les exportations suisses déjà menacées par le choc tarifaire. En effet, la cherté du franc réduit la compétitivité de tous les produits suisses, pas uniquement ceux destinés aux États-Unis. De plus, elle freine l’inflation importée dans un pays déjà confronté à une faible dynamique des prix (1,5 % en mars 2025).

La BNS est donc confrontée à un dilemme stratégique :

- Doit-elle baisser ses taux pour soulager l’économie ?

- Doit-elle intervenir sur le marché des changes pour freiner la hausse du franc ?

- Peut-elle faire cela sans s’attirer les critiques américaines sur une supposée "manipulation monétaire" ?

Les autorités suisses sont sur le fil : le Trésor américain a souvent accusé la Suisse de sous-évaluer sa monnaie. La présidente de la Confédération, Karin Keller-Sutter, a dû affirmer publiquement que "la Suisse ne manipule pas sa monnaie", prévenant toute tentative de représailles américaines supplémentaires.

Un front diplomatique et juridique actif

Le Conseil fédéral a réagi rapidement à l’annonce du 2 avril. Il a dénoncé une décision "injustifiée", basée sur des calculs biaisés (comme l’intégration de la TVA suisse dans les supposés droits sur les produits américains), et engagé un dialogue bilatéral avec Washington. Berne rappelle que :

- la Suisse a supprimé ses droits de douane industriels en 2024 ;

- ses tarifs moyens à l’importation sont inférieurs à ceux des États-Unis ;

- sa balance commerciale avec les États-Unis est proche de l’équilibre.

Elle fait également valoir son rôle actif aux États-Unis : 400 000 emplois américains dépendent de groupes suisses, et la Confédération est le 6ᵉ investisseur étranger aux États-Unis. Aucun de ces arguments n’a cependant permis, jusqu’ici, d’éviter la sanction commerciale.

Contrairement à l’Union européenne, la Suisse refuse pour l’instant toute mesure de rétorsion. Elle considère qu’une escalade tarifaire serait contre-productive. Le Conseil fédéral a affirmé : « Une augmentation des tensions commerciales n’est pas dans l’intérêt de la Suisse. »

Vers une réponse multilatérale coordonnée

La stratégie helvétique repose donc sur deux axes :

- une mobilisation juridique via l’OMC, pour dénoncer l’illégalité potentielle des mesures américaines (même si ces dernières s’appuient sur des justifications relevant de l’IEEPA, rendant la procédure complexe).

une coopération renforcée avec l’Union européenne, en vue de réponses coordonnées ;

Secteurs et régions suisses les plus touchés : cartographie d’un choc hétérogène

Si la taxe de 31 % imposée par les États-Unis s’applique uniformément à toutes les exportations de biens suisses, ses effets économiques, eux, sont profondément hétérogènes. Chaque secteur et chaque région helvétique est impacté selon sa structure d’exportation, sa dépendance au marché américain et sa capacité d’adaptation. Ce chapitre décrypte les branches les plus touchées, les éventuels amortisseurs en place, et les risques à surveiller.

Horlogerie : le luxe helvétique au cœur de la tempête

Le secteur horloger suisse, fleuron industriel et culturel, se trouve en ligne de front. Depuis 2021, les États-Unis sont devenus le premier marché mondial des montres suisses, surpassant la Chine. En 2024, ce marché a progressé de +5 %, alors que la demande chinoise chutait de 25 %. Les marques iconiques Rolex, Patek Philippe, Omega, Swatch avaient fait des États-Unis leur pilier de croissance. Le choc tarifaire représente donc une menace directe et brutale : la rentabilité des montres suisses est érodée d’un tiers, à moins d’une répercussion immédiate sur les prix finaux.

Les grands groupes peuvent encaisser temporairement. Mais l’écosystème horloger repose aussi sur des centaines de PME spécialisées, fournisseurs, assembleurs ou sous-traitants, installées dans les cantons de Neuchâtel, du Jura, de Genève et de Berne (Bienne). Ces régions pourraient connaître des ajustements d’effectifs, des ralentissements d’activité ou un gel des investissements.

Le moment est d’autant plus critique que le salon Watches & Wonders, tenu à Genève début avril, devait consacrer une dynamique de relance post-pandémique. L’annonce de Trump a transformé ce rendez-vous en crise de filière, où plusieurs dirigeants ont exprimé leur impuissance : « Nous ne pouvons pas fabriquer de vraies montres suisses aux États-Unis », résumait le co-directeur d’Oris. Une relocalisation est impossible, et la marge de négociation avec Washington est faible.

Industries technologiques (Swissmem) : le tissu industriel sous pression

Le deuxième grand pilier industriel touché concerne l’industrie des machines, de l’électronique et des métaux, regroupée sous Swissmem. Ce secteur, très exportateur, est composé de PME technologiques souvent implantées dans les cantons de Zurich, Argovie, Saint-Gall, Vaud et Soleure.

Les États-Unis absorbent une part importante des équipements, composants, et technologies de précision produits en Suisse. Ces entreprises, déjà sous tension depuis 2023 du fait de la conjoncture européenne, voient dans la surtaxe américaine un accélérateur de crise. L’association Swissmem a tiré l’alarme dès le 3 avril, pointant le risque de gel d’investissement, de contraction des carnets de commandes, voire de délocalisations inversées.

Certaines multinationales (ABB, Bühler) disposent de sites de production sur le sol américain et pourraient basculer leur offre vers ces unités. Mais les plus petites structures souvent familiales n’ont ni la taille, ni les moyens pour ce type d’adaptation rapide. L’effet sera donc asymétrique, mais potentiellement durable si les tarifs sont maintenus au-delà de 2025.

Par ailleurs, le secteur de la chimie hors-pharma parfums, arômes, spécialités – sera également impacté. Ces produits, souvent fabriqués dans des régions comme Bâle-Campagne, le Valais ou le Jura, sont maintenant intégrés dans la liste des biens taxés à 31 %, menaçant des exportateurs tels que Firmenich, Givaudan ou Lonza (hors production pharma).

Biens de consommation : agroalimentaire, chocolat, café sous pression

Plus discrètes, certaines branches de l’agroalimentaire suisse sont néanmoins concernées. Les capsules de café (Nespresso), le fromage, le chocolat, les boissons haut de gamme font partie des produits désormais taxés. Nestlé, acteur majeur basé à Vevey, pourrait voir ses ventes américaines ralentir, malgré une part de production locale.

L’effet sur le chocolat premium (Lindt, Callebaut) et le fromage suisse est plus direct : dans ces segments déjà concurrentiels, une surtaxe de 31 % menace leur position face à des produits français, italiens ou américains, moins pénalisés. Les producteurs laitiers et artisans du chocolat des régions romandes et alpines pourraient ressentir indirectement la baisse de la demande américaine via des pressions sur les prix à l’achat ou des ajustements dans les commandes de grossistes.

Toutefois, ces branches restent marginales en volume global d’exportation par rapport à la pharma ou aux machines. Leur impact est donc davantage territorial que macroéconomique, mais pourrait fragiliser certains terroirs et filières rurales.

Pharmacie et biotech : la grande rescapée (provisoire)

Le secteur pharmaceutique constitue l’exception notable de cette vague tarifaire. Selon les informations publiées par la Maison-Blanche et confirmées par Economiesuisse, les produits pharmaceutiques sont temporairement exemptésdes nouveaux droits de douane. Cela épargne Roche, Novartis, et l’ensemble des laboratoires helvétiques un soulagement majeur, car la pharma représente à elle seule plus de 50 % des exportations suisses vers les États-Unis.

Toutefois, cette exemption est précaire. Elle pourrait être révisée si les tensions persistent. Le gouvernement américain n’a pas exclu d’élargir les tarifs en cas de désaccord prolongé. En outre, le secteur pharma subit indirectement la crise commerciale via :

- un ralentissement de la demande globale (si les systèmes de santé réduisent leurs achats) ;

- des fluctuations de change qui affectent les marges ;

- une incertitude stratégique sur les investissements.

Les cantons de Bâle-Ville, Bâle-Campagne et Zurich, sièges de l’essentiel de cette industrie, sont donc relativement protégés à court terme, mais restent sur leurs gardes.

Lecture régionale : une Suisse à plusieurs vitesses

La géographie du choc tarifaire fait émerger une fracture territoriale :

- Régions très touchées : l’arc jurassien (Neuchâtel, Jura, Bienne), l’est industriel (Argovie, Saint-Gall, Zurich). Ces cantons concentrent la mécanique, l’horlogerie, les machines-outils, fortement exposés aux tarifs.

- Régions partiellement affectées : Vaud, Valais, Soleure, pour leurs secteurs agroalimentaires ou technologiques.

- Régions plus épargnées : Bâle et Zurich pharma, les cantons centrés sur les services, le tourisme ou le bâtiment local, moins dépendants des exportations de biens manufacturés.

Cette disparité se traduira probablement par des différences de résilience économique : là où l’exposition est forte et les alternatives rares, des baisses d’emploi temporaire ou un gel des embauches sont envisageables. La politique régionale pourrait être sollicitée pour accompagner les branches fragilisées, à travers des aides à la reconversion ou au maintien des compétences.

Quelles opportunités pour la Suisse ? Mesures d’adaptation et leviers stratégiques

la Suisse n’est pas condamnée à subir passivement ces effets, elle peut et doit activer différents leviers pour amortir le choc, préserver ses équilibres et réorienter ses stratégies. Ce chapitre propose une lecture à plusieurs niveaux : gouvernemental, entrepreneurial, financier et individuel.

Pour l’État : diplomatie ciblée et diversification commerciale

Le Conseil fédéral dispose de marges de manœuvre limitées, mais essentielles. La première réponse réside dans une diplomatie économique offensive. La Suisse peut capitaliser sur son profil unique : un pays neutre, sans politique commerciale agressive, avec un historique de suppression des droits de douane industriels et une TVA modérée. Ces éléments contredisent les accusations américaines de pratiques déloyales et peuvent justifier une demande de traitement préférentiel ou d’exemption, à l’instar du Royaume-Uni.

Sur le plan multilatéral, la coordination avec l’Union européenne et l’activation des mécanismes de l’OMC restent des options viables pour contester les mesures via le droit international, bien que leur efficacité soit réduite dans un contexte de désengagement américain des institutions globales.

Sur le front interne, la Confédération peut :

- Éviter toute contre-mesure tarifaire qui pénaliserait sa propre économie et nuirait à son image de stabilité.

- Renforcer les outils de soutien à l’export (ex : SERV, Switzerland Global Enterprise).

- Accélérer les réformes de compétitivité (réduction des charges administratives, allègements fiscaux ciblés, etc.).

- Intensifier sa stratégie de diversification commerciale : finalisation des accords avec l’Inde, le Mercosur, et modernisation des relations avec la Chine.

Ces mesures combinées permettraient de réduire la dépendance vis-à-vis du marché américain tout en renforçant la résilience structurelle du modèle suisse.

Pour les entreprises : adaptation tactique et repositionnement global

Les grandes entreprises suisses peuvent actionner des leviers de court et moyen terme. Pour celles disposant de capacités de production à l’étranger, le contournement logistique est envisageable : relocalisation partielle aux États-Unis ou externalisation via des filiales dans des pays non visés par les surtaxes.

Pour les PME, la solution passe par l'innovation produit, la montée en gamme et la mise en valeur de la qualité suisse. Un produit perçu comme unique ou irremplaçable résiste mieux aux chocs tarifaires. Cette crise est aussi une opportunité pour optimiser les chaînes de valeur, rationaliser les coûts, et renforcer les protections contre les risques de change (hedging).

La diversification géographique des débouchés devient une priorité stratégique. Les entreprises tournées vers les États-Unis devront accroître leur présence dans des zones dynamiques comme l’Asie du Sud-Est, l’Afrique du Nord, ou l’Amérique latine.

Enfin, cette situation met en lumière la nécessité d’intégrer le risque géopolitique dans la planification stratégique. Cela implique un suivi plus étroit des dynamiques internationales, et une veille permanente sur les évolutions réglementaires globales.

Pour les investisseurs : repositionnement et arbitrages

Sur les marchés, toute crise est une redistribution. La volatilité engendrée par les tensions commerciales a provoqué une fuite vers les valeurs refuges (or, obligations suisses), abaissant les rendements mais offrant des opportunités d’arbitrage. Les actions d’exportateurs suisses, temporairement dépréciées, peuvent constituer des points d’entrée attractifs pour les investisseurs de long terme.

Le franc fort renforce également le pouvoir d’achat à l’étranger, permettant d’acheter des actifs en dollars à moindre coût. Dans un environnement de taux probablement orienté à la baisse (si la BNS suit la Fed), les actifs réels (immobilier, infrastructures) peuvent servir de rempart contre l’incertitude.

Pour l’avenir, cette crise valide la stratégie de diversification des portefeuilles : ne pas surpondérer les titres exposés à un seul marché, favoriser les secteurs résilients (santé, énergies renouvelables, digitalisation), et intégrer systématiquement une dimension de risque politique dans l’allocation stratégique.

Pour les citoyens suisses : vigilance économique et autonomie financière

Pour les particuliers, les effets peuvent sembler lointains mais s’inscrivent dans une dynamique de transformation structurelle. Un franc fort permet de maintenir le pouvoir d’achat sur les importations (technologie, énergie, véhicules), ce qui peut contrebalancer partiellement la baisse de performance économique.

La crise actuelle souligne l’importance de l’éducation économique et financière. Savoir décrypter une décision comme les tarifs de Trump permet d’ajuster sa consommation, son épargne, ses investissements, et même ses choix professionnels. La montée en complexité du monde impose une nouvelle forme de souveraineté : la lucidité stratégique individuelle.

Sur un plan collectif, cette crise peut servir de moteur pour une économie plus résiliente, plus autonome, plus ancrée localement tout en restant ouverte. Soutenir les entreprises locales, investir dans la formation, et participer à un écosystème fondé sur la confiance et l’innovation sont autant de gestes citoyens qui renforcent la résilience nationale.

Conclusion

La décision de Donald Trump d’imposer un tarif de 31 % sur les exportations suisses ne marque pas simplement un conflit commercial bilatéral : elle incarne une nouvelle ère de relations économiques, fondée sur l’unilatéralisme, la pression politique et la remise en cause des équilibres multilatéraux. Pour la Suisse, ce choc est un test de maturité stratégique.

Il révèle les vulnérabilités d’un modèle exportateur performant mais exposé, et pousse à une introspection profonde. Mais il rappelle aussi les atouts d’un pays stable, agile, crédible. La réponse suisse fondée sur la fermeté diplomatique, l’innovation entrepreneuriale, la discipline financière et l’intelligence collective – peut transformer cette crise en levier de repositionnement global.

Sharp Central, fidèle à sa mission, continuera d’analyser ces dynamiques, de les structurer et de les traduire en décisions compréhensibles pour tous les acteurs économiques. Dans un monde incertain, la lucidité n’est plus un luxe : c’est une forme de pouvoir.

Références

- Al Jazeera. (2025). Trump's Liberation Day Speech and Tariff Logic. Retrieved from aljazeera.com

- Economiesuisse. (2025). Analyse des conséquences tarifaires. Retrieved from economiesuisse.ch

- UBS. (2025). Global Economic Outlook Q2 2025. Retrieved from ubs.com

- SECO. (2025). Conjoncture et commerce extérieur suisse. Retrieved from seco.admin.ch

- BNS. (2025). Bulletin monétaire trimestriel. Retrieved from bns.admin.ch

- Reuters. (2025). Swiss response to US tariffs. Retrieved from reuters.com

- Hodinkee. (2025). Impact of tariffs on Swiss watch industry. Retrieved from hodinkee.com